devizahitelesek Matolcsy György neve szitok szó

Matolcsy Tőled lopja, haveroknak osztja.

Lassan úgy tűnhet, a forint árfolyama soha többet nem mozdul ki abból a sávból,

ahová az MNB beerőszakolta. De ki nyert és ki veszített a jegybankelnökké előlépett

nemzetgazdasági miniszter pénzügyi stratégiájával?

2010-ben a válság közepén lépett hivatalba a második Orbán-kormány, amely az azóta beindult fellendülésnek köszönhetően ma már sikerekről beszél, sőt, Matolcsy György Tündérmesét emlegetett. Cikksorozatunkban bemutatjuk, mennyiben járult hozzá a Fidesz-KDNP gazdaságpolitikája az elmúlt nyolc évben ehhez az eredményhez, mi van a dicshimnuszok mögött, és mire kell számítanunk a gazdaságban, ha a következő négy évben is Orbán Viktor marad a kormány élén.

A forint-euró árfolyam elmúlt néhány éve pont annyira izgalmas, mint a Duna Tv éjszakai akváriuma volt. Ahogy a halak nyugodtan úszkáltak, a magyar deviza is egy szélcsendes állóvízben mozog, olyannyira, hogy ezzel az erővel akár be is vezethetnénk az eurót. A forint utolsó nagy erősödését 2015 tavaszán produkálta az euróhoz képest. Ám azt akkor a görög válságnak lehetett betudni, és hogy amiatt hirtelen gyengült a közös európai deviza. Ugyanígy az utolsó bezuhanás is egyszeri sokk volt – a svájci frank euróhoz kötött árfolyamának az elengedése 2015 januárjában.

A forint euróhoz viszonyított ára azonban általában olyan szilárdan áll 2014 óta valahol 310 forint környékén, hogy vízmértékkel sem lehetne szebb vonalat rajzolni neki.

A mércét pedig nem annyira a piacok, inkább a Matolcsy György vezette Magyar Nemzeti Bank tartja a kezében: a jegybankelnök 2013. márciusi hivatalba lépése után már látszott, hogy még az akkori (nagyjából) meghatározó, 300 forint körüli szintről is gyengébb szintre lövik be az árfolyamot. A gyengítésről – pontosabban arról, hogy az árfolyam minden pozitív folyamat ellenére azért nem képes erősödni, mert az MNB-nek ez nem áll érdekében – két éve még a Bloomberg is írt egy elemzést. A helyzet pedig azóta sem változott.

A válság éveiben tapasztalt durva kilengések után a stabilitás mindenképpen pozitív, a belőtt árfolyamnak azonban már kevesebben örültek – kezdve mindjárt a devizahitelesekkel, akik még egy jóval erősebb forint idején szálltak be az utólag nem csak kockázatos, de igencsak veszélyes ügyletbe.

De miért jó az MNB-nek, ha gyenge a forint?

A leggyakrabban hallott érv az, hogy ezzel jót tesz a hazai exportőröknek. Az igazi nyerteseknek mégsem a termelő vállalatok, hanem a statisztikai adatokkal kiálló politikusok érezhették magukat az elmúlt időszakban. Az exportot ugyanis főleg olyan nagy külföldi cégek hajtják, amelyek eleve euróban üzletelnek – például a német autógyártók –, vagyis a kivitel növekedése az ő termelésük növekedéséből fakad és nem a forint gyengüléséből. A magyar tulajdonú cégek esetében az a helyzet, hogy a forint gyengesége miatt drágábban szerzik be külföldről az alapanyagokat, ráadásul le is vesz a nagy nyereségből.

Mellesleg – mint azt a Portfolio egy szintén 2016-os elemzésében megjegyezte –, amelyik kis- és középvállalat ezen az árfolyamon sem tud helytállni az exporttermékével a nemzetközi piacon, annak nem a túl erős hazai deviza a problémája.

Ha a belföldi piacot nézzük, a gyengítés veszélyes játék volt, hiszen nem csak az exportőrök, de az egyszerű fogyasztók számára is jelentősen megdrágíthatja az importot, ezzel pedig növelheti az inflációt. A jegybanknak szerencsére kapóra jött, hogy épp abban az időszakban előbb a fogyasztás esett vissza a válság miatt, aztán a kormány döntött a rezsicsökkentésről, lenyomva az energiaárakat, majd amikor már ennek a hatása is megszűnt volna, bezuhant a (dollárban forgalmazott) olaj ára. És ott van az az érv a forintgyengítés mellett, amelyről talán a legtöbbet hallhattunk az elmúlt években – igaz, nem a forint árfolyamával összefüggésben.

A Magyar Nemzeti Bank nyereséget szeretne magának.

Ha pedig akar, akkor meg is teszi: Matolcsy elnöksége óta a jegybank rendre profittal zárta az évet – ennek pedig a legfőbb forrása a devizaárfolyamból származó nyereség volt. Nagyot kaszálni az olcsón vásárolt és megdráguló devizakészlet forintra váltásából természetesen a gyengülés időszakában, 2013-2014 folyamán tudott a jegybank: 2013-ban 200 milliárdot, 2014-ben pedig 511 milliárd forintot. Ezekben az években a profit összességében 26,3 milliárd, illetve 27,4 milliárd volt, 2015-ben viszont már csaknem százmilliárd.

És miközben a jegybank kiszórta a 2008 után felturbózott devizakészletet, csökkentve ezzel az árfolyamfüggőséget is, elindított egy masszív kamatcsökkentést, és más eszközökkel is mindent megtett azért, hogy a forint nehogy kívánatos legyen a befektetők számára – vagyis nehogy a piac kezdje el erősíteni.

A piaci környezet szerepét természetesen nem lehet lebecsülni: több dolog is a jegybank kezére játszott, például az USA után az euróövezetben is elindított (a gazdaság élénkítését célzó) kamatcsökkentés és persze a válságból való fokozatos kilábalás. Gazdaságélénkítési programja – a Növekedési hitelprogram néven – a jegybanknak is volt, az ennek keretében vállalkozásoknak kihelyezett ingyenpénz is növelte az MNB mérlegét.

Mindenki örül?

A gyenge forint legnagyobb vesztesei a devizahitelesek lettek, akiknek a hitelük forintosítása 2014-2015 fordulóján már a „fix” alacsony árfolyamon történt. (Az már igazán mellékszál, hogy a forintosításhoz szükséges, 8-9 milliárd eurónyi devizát is az MNB-től kellett beszerezniük a bankoknak.)

Egészen pontosan a 2014. november 7-i, 309 forintos euró- és 256,5 forintos frankárfolyamon történt az elszámolás – miközben a hitelek jó részét a válság előtt, 150-160 forint körüli kurzusnál vették fel a magyarországi devizahitelesek, akiket az sem vigasztalt, hogy a forintnál jóval alacsonyabb kamatokat kellett fizetni a felvett kölcsön után. És az sem, hogy a terheik a végül 2015 elején lezavart forintosítást követően 25-30 százalékkal csökkentek a megelőző évekhez képest.

És mit kezdett a jegybank azzal a sok pénzzel?

2016-ban fizetett 50 milliárd forint osztalékot a költségvetésbe – erre azt megelőzően 2002-ben volt példa. Érdemes azonban felidézni, ezt mikor jelentette be a jegybank. Szűk három héttel azt követően, hogy kiderült, mibe is fektetett az intézmény 260 milliárd forintot ebből a profitból: egy hat alapítványból álló rendszerbe tolta ki. Azt maga a jegybankelnök is elismerte akkor, hogy ennek a forrása az MNB nyeresége volt, a Portfolio pedig ki is fejtette, hogy az árfolyamnyereség által felfújt mérleg tette lehetővé a költekezést. Vagyis ez a pénz úgy, ahogy van, mehetett volna akár az államkasszába, csökkentve ezzel annak terheit, ám ehelyett sokkal kacifántosabb módon fektette be az MNB.

A Pallas Athéné alapítványok szintén Matolcsy György elnökségéhez köthetők: az első kettő alapításáról 2013. július 29-én döntött a jegybank, nemsokára már hat lett belőlük. Hivatalosan a jegybank oktatási tevékenységének támogatása volt a cél – ám amikor attól tartottunk, hogy a Matolcsy-féle közgazdasági elméletek terjesztésére megy el a pénz, nagyobbat nem is tévedhettünk volna.

A jegybanktörvény szerint oktatási célra az MNB a bírságokból befolyt pénzt fordíthatná. Ebből a – 2013-ban az MNB-hez sorolt PSZÁF-on keresztül – az első, nem teljes évben 584 millió forint, aztán 1,9 milliárd keletkezett, ehhez képest az alapítványokba 260 milliárd forintot nyomtak.

Az alapítványok forrásaik nagy részét (200 milliárd forintot) pedig államkötvénybe fektették. Ez törvényellenes, kimeríti ugyanis a tiltott monetáris finanszírozást. Ez azt jelenti, hogy a jegybank az általa képzett pénzzel nem segítheti ki az államot.

A jegybank azzal érvelt sokáig, hogy itt nem erről van szó, aztán – többnyire az elmúlt egy évben – a felügyelő Európai Központi Bank nyomására az állampapírok nagy részétől megszabadult. És felduzzasztotta amúgy is meglévő ingatlanportfólióját, amiért szintén rengeteg bírálat érte.

De mindenekelőtt megpróbálta eltitkolni, mibe is tette a pénzt. Matolcsy még egy törvényt is végigvert – 24 óra alatt – az Országgyűlésen, amely arról szólt, hogy az alapítványokba helyezett pénz „elveszíti közvagyon jellegét”, ráadásul visszamenőlegesen, ezért az azzal kapcsolatos adatokat nem kell kiadnia a jegybanknak.

Kósa Lajosnál szebben ennek a logikáját nem tudnánk elmagyarázni, ezért idézzük fel:

Sajnos az Alkotmánybíróságot nem sikerült meggyőznie parádés indoklásával a Fidesz akkori frakcióvezetőjének, a pénz azonban azóta is ott van az alapítványoknál. Mindez azért különösen érdekes, mivel 2014-ben a jegybank az Index kérdésére még azt közölte: az alapítványok vagyona nem veszik el, és közösségi vagyon marad.

Csak egy nagyon szűk közösség élvezi a hasznát, akárcsak a 310 forintos euróét.

Szégyen, hogy a Magyar Nemzeti Bank fideszes kifizetőhely lett

devizahitelesek Matolcsy György neve szitok szó

Matolcsy sokat ígért a magánnyugdíjpénztári lenyúláskor, ez lett belőle

Nem csak a nyugdíjpénztárakba befizetett összegeknek mondhattunk búcsút az elmúlt években, de lassan a nyugdíjunknak is, bár Matolcsy György jegybankelnök ennek az ellenkezőjét állítja. Megvontuk a húsz éve indult magánnyugdíjípénztári rendszer és az azt megszüntető furcsa reform mérlegét.

- Magánnyugdíjpénztárak: a jövőbe tolta a kormány az adósságot

- A New York Timest sem győzte meg az Orbán-kormány sikerpropagandája

- A sikerpropaganda és ami mögötte van: az Orbán-kormány hét főbűne

“Az állami rendszerbe való visszalépéssel semmilyen kár nem érhet senkit” – áll abban a kormányzati tájékoztatóban, amelyet a 2011 elején véghezvitt radikális nyugdíjreformmal kapcsolatban adtak ki. Az 1998-ban indult hárompilléres rendszer megszüntetésével kapcsolatos vita a napokban újra fellángolt, miután a laikusok számára is világossá vált: egyéni számlák helyett az államkasszában landolt a pénztáraktól lenyúlt vagyon.

Ahhoz hogy megértsük, ezzel miért problémás, és hogy miért is lépett a kormány a válság kellős közepén, menjünk vissza az időben bő húsz évet. A II. világháborút követően kialakított állami, felosztó-kirovó nyugdíjrendszerének fenntarthatósága a kilencvenes években rendült meg azzal, hogy visszaesett a korábban teljes foglalkoztatottság, így pedig a kassza bevétele is. Ráadásul az a Ratkó-generáció, amelyiknek a befizetése korábban garantálta a nyugdíjrendszer stabilitását, vészesen közeledett a nyugdíjkorhatár felé, így amíg korábban sok befizetésből kevesebb ember nyugdíját kellett kihozni, ez kezdett megfordulni.

A Horn-kormány döntése nyomán 1998-ban a rendszer tehermentesítésére indult el a hárompillérű nyugdíjmodell, amelynek második pillére a kötelező magánnyugdíjpénztár volt. Ennek lényege, hogy az állam által elvárt nyugdíjjárulék nagy része az állam helyett egy magánpénztárhoz áramlik, amely a nyugdíjkorhatár elérése után a tagdíjakból keletkező alapból fedezi az ellátás meghatározott hányadát.

Tüntetés a magánnyugdíjpénztári rendszer átalakítása ellen 2010 decemberében

Ebben a rendszerben van azonban egy bökkenő: a nyugdíjfizetés terhe alól csak több évtized múlva mentesül a nyugdíjkassza, a kieső befizetést ezért pótolni kell, hogy az ellátást a mostani nyugdíjasoknak is fizetni lehessen. A reform kiötlői optimistán úgy gondolták, a javuló gazdasági mutatóknak köszönhetően növekvő államháztartási bevétel pótolja a kiesést.

Ez azonban nem így történt. A kétezres évek második felében már évente 300 milliárd forintot meghaladó terhet jelentett a költségvetésnek a nyugdíjkassza kipótlása a pénztárakba áramló tagdíjak összegével.

A 2010 végén elfogadott törvénymódosítással ezt a 2011 elejére már csaknem 3000 milliárd forintra duzzadt pénzállományt rekvirálta az állam. Ám az már akkor is látszott: ahogy végrehajtották mindezt, úgy aligha oldódnak meg a nyugdíjrendszer problémái. Ahelyett ugyanis, hogy a pénzt, úgy ahogy van, a nyugdíjkasszába pakolta volna át, egészen mást tett a kormány.

Amiből nem lett semmi

Először is azt ígérte, hogy egy részét a nyugdíjrendszerben létrehozandó egyéni számlákon helyezi el, másik részét pedig annak az államadósságnak a visszafizetésére fordítja, amelyet a kormány állítása szerint megduplázott a hárompilléres rendszer finanszírozása. Az egyéni számlák létrehozását még egy országgyűlési nyilatkozat is garantálta, amelyből azonban mindössze egy dolog valósult meg: a befizetések reálhozama után nem kellett adót fizetni az állami rendszerbe visszalépő tagoknak.

Az állami rendszerben történő jóváírásból azonban nem lett semmi. Pontosabban a befizetéseket 2013 óta követni lehet az Ügyfélkapun keresztül, de a 2011 előtti „hozomány” egy életre elveszett – pedig azokról pontosan tudni lehetett volna a magánpénztárak nyilvántartásai alapján.

Azon túl, hogy ez az egyének számára igazságtalan lehet, az egyéni számlák hiánya még egy nagy veszélyt hordoz. A kötelező magánpénztárak kiiktatása után a teljes nyugdíjfizetés az államra hárul, annak minden sokszor emlegetett kockázatával együtt. Éppen ezért nem lehet összehasonlítani a Matolcsy-féle reformot a lengyelek 2013-as intézkedéseivel, pedig ott szintén elvonták a kötelező pillér befizetéseinek állampapírokban tartott részét és a rekvirálással ott is az államadósságot akarták csökkenteni.

Ott azonban ezt valóban úgy csinálták, hogy közben a rendszer fenntarthatóságát is sikerült javítani. A kulcs – azon túl, hogy nem igyekeztek sóval behinteni a magánpénztárakat – az, hogy ott már 1999 óta léteztek egyéni számlák. Így pontosan követni lehet, hogy az állami rendszerbe visszalépők nyugdíjának mekkora hányadát kell a magánpénztáraknak állni, ami a következő évtizedekben egyre nagyobb mértékben veszi le a terhet az állam válláról.

A csodafegyver az államadósság ellen

A magyar rendszer fenntarthatóságát azonban igazán az rontotta, hogy a ma is csaknem egy évi ellátást fedező

pénzből egy fillér sem került a nyugdíjkasszába.

Az elvont 3000 milliárd forintból nagyjából 1400 milliárdot tartottak a pénztárak állampapírban, ez automatikusan az adósságot csökkentette. A (befektetési jegyekben és részvényekben tartott) maradékkal kezdett tőzsdézni a kormány – méghozzá, mint kiderült, igen komoly veszteségekkel –, és mindössze három év kellett, hogy az egészet felélje.

Valamivel több mint 2000 milliárd forint jutott az államadósság csökkentésére, 459 milliárddal a központi költségvetést pótolták ki még 2011-ben, 233 milliárd a pénztártagok reálhozamának kifizetésére ment el, a maradék pedig magyar stratégiai cégek értékpapírjaiból állt, amelyek a vagyonkezelőhöz kerültek.

De mit keres az MNB-nél?

Nagy vihart kavart a napokban az, hogy kiderült: a nyugdíjpénztári vagyon – tételesen 2856 milliárd forint – a Magyar Nemzeti Bank elszámolásaiban bukkant fel. Matolcsy György jegybankelnök – a 2011-es einstandot levezénylő miniszter – egy ezzel kapcsolatos képviselői kérdésre azt mondta: mindez elszámolástechnikai kérdés, egyben a Magyarország pénzügyi számlái 2014 című 114 oldalas dokumentum vonatkozó fejezetét ajánlotta a kérdező, Tóth Bertalan szocialista képviselő figyelmébe.

Az elemzés vonatkozó fejezetéből két figyelemreméltó dolog azért kiviláglik:

- az összeg az átvételkor a háztartásoktól az államhoz került át

- a 2014 óta alkalmazott módszertan szerint 35 évre elosztva (2012–2046 között) javítja az államháztartás egyenlegét.

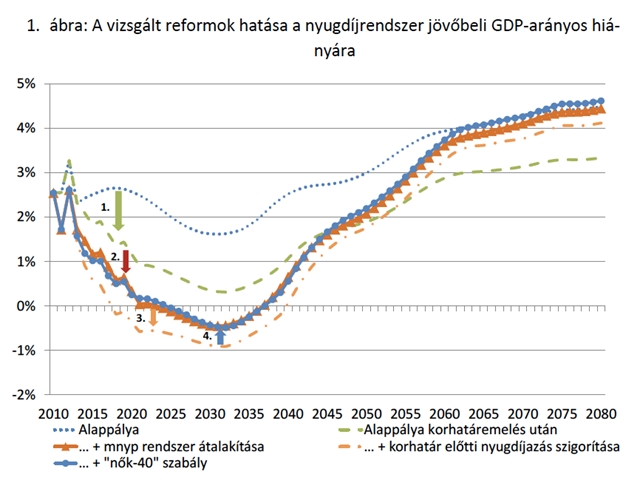

Vagyis a nyugdíjba készülők egy életre búcsút mondhatnak korábbi befizetéseiknek. Ráadásul úgy, hogy azt az MNB egy 2016-os tanulmányában is elismerte: Magyarországon sem a nyugdíjrendszer fenntarthatóságának klasszikus eszköze, a korhatár emelése, sem a magán-nyugdíjpénztári rendszer átalakítása nem növelte érdemben a nyugdíjak nettó bérekhez viszonyított szintjét.

A nyugdíjkassza helyzetét természetesen javította, hogy újra minden pénz az államhoz kerül, ám az egyensúly csak 2035-ig tartható fenn. Utána a hiány, „részben demográfiai okok miatt, fokozatosan a reformok előtt becsült értékekhez hasonló, GDP-arányosan 4-4,5 százalékos szintre emelkedik” – fogalmaz a Berki Tamás, Palotai Dániel és Reiff Ádám által jegyzett tanulmány. 2045 után éppen az állam megnövekedő terhei miatt nő a deficit.

Mindez az öregségi ellátás összegét is befolyásolja. Amíg most az utolsó bér kétharmada a nyugdíj kezdő összege, számítások szerint 2030 körül már csak a fele lehet, a 2040-es években pedig akár a harmadára eshet vissza.

Ennyit arról, hogy – mint a 2011-es reform kiskátéja fogalmazott – „Az állam feladata az, hogy a nyugdíjakat megvédje és biztosítsa, hogy mind a mostani, mind a következő nemzedékeknek nyugdíjellátása biztonságban legyen”.

Mi lett a maradókkal?

A nyugdíjreform kommunikációja nagyjából kimerült abban, hogy a kormány több tagja, például a nyugdíjak megvédésére kinevezett megbízott, Selmeczi Gabriella démonizálta a magánnyugdíjpénztárakat, csődöt vizionálva az ott maradóknak. Ez azonban nem volt elég: a kormány minden jogszabályi eszközzel is igyekezett elérni, hogy senki ne maradjon a magánrendszerben.

Akik maradnak, azoknak a béréből ugyanúgy vonják a munkáltatói nyugdíjjárulékot, ám 2010 utáni befizetéseik után nem jogosultak a nyugdíj állami részére. És mindezt egy olyan törvényben helyezték el, amelynek a „nyugdíjpénztár-választás szabadságáról”nevet adták. A nyugdíjpénztárak működését is szigorították az eltelt időszakban: korlátozták működési költségeiket, felszámolást írtak elő azok számára, ahol a tagok kevesebb, mint 70 százaléka fizet tagdíjat – nem véletlen, hogy az elmúlt évekre mindössze négy ilyen pénztár maradt.

Mégsem járt rosszul az a 2 százalék (nagyjából 60 ezer ember), aki nem engedett a zsarolásnak. Sőt: egy friss összesítés szerint az elmúlt hat év alatt, 2017 végére tízszázalékos infláció mellett átlagosan 70 százalékkal nőtt a megtakarításuk értéke.

forrás HVG

Matolcsy György akit a devizahitelesek inkább átkoznak

Az ember, akinek minden devizahiteles átkozza a nevét, mert a forintot 2014 óta nem tudta elmozdítani a 310-es eurozónából. A krőzus, aki egy év alatt elverte az ország aranytartalékának ötödét. A nagylelkűség csimborasszója, aki az állami szervezetek közül a legnagyobb karácsonyi jutalmat adta a dolgozóinak (átlagosan 650 ezer forintot). A pedagógus, aki közpénzmilliárdokból (12) építi saját egyetemét, hogy a fiatalok tanulhassanak tőle. Az igényesség Ronaldoja, aki 400 milliós luxusvillából mutat példát. A diplomata, aki a lakásügyét firtató újságíróknak áldott ádventet (sic!) kíván. A gavallér, aki alatt az MNB megtízszerezte az alaptevékenységeinek költségvetését, és aki öt év alatt a hétszeresére emelte dolgozói bérét. És az Apa, akinek fia viszi az ország legnagyobb hazugsággyárát, ami naponta több mint félmillió embert riogat.

Nos igen, ő vastagon megérdemli a harmadik előkelő helyet.

devizahitelesek Matolcsy György neve szitok szó

devizahitelesek Matolcsy György neve szitok szó

devizahitelesek Matolcsy György neve szitok szó

devizahitelesek Matolcsy György neve szitok szó

devizahitelesek Matolcsy György neve szitok szó

devizahitelesek Matolcsy György neve szitok szó

devizahitelesek Matolcsy György neve szitok szó